Revenus des producteurs de café : le double effet Kiss Cool

Les producteurs de café ont vu leurs revenus fondre au fil des ans, tandis qu’ils voient leur café vendu toujours plus cher au consommateur. Constat et solution.

Tout le monde le sait et le déplore : les producteurs de café ont aujourd’hui des revenus insuffisants. Leur situation s’est tellement détériorée ces vingt dernières années que beaucoup abandonnent la culture du café. Dans le même temps, le café est devenu un véritable « or noir » pour l’industrie du café; négociants, spéculateurs et torréfacteurs parvenant à en extraire toujours plus de valeur auprès du consommateur.

Ce modèle, rendu possible par la financiarisation et par un marketing toujours plus opportuniste, n’est pas soutenable. Pour bien comprendre pourquoi la torréfaction à l’origine représente aujourd’hui une opportunité unique pour redéfinir la filière café au niveau mondial, il nous faut revenir quelque peu sur « l’économie du café ».

LE PRIX DU CAFE EST TRES VOLATIL ET TOUJOURS PLUS BAS

Quand on parle du prix du café, dans la sphère professionnelle, on se réfère au prix du café « vert », c’est-à-dire le grain travaillé mais non torréfié.

Le prix le plus connu est le prix FOB de la livre de café arabica, coté à New York. Lorsque l’on parle de prix FOB (« Free on Board »), cela signifie que le café a été chargé en sacs de jute à bord du navire cargo au port de départ. Il inclut donc divers transports et manœuvres portuaires, les démarches à l’export, en plus des tâches propres aux exportateurs de café, comme la mise en sacs, les certifications et autres opérations pour constituer les lots. Les producteurs perçoivent généralement entre 10% et 60% de ce prix en fonction de leur appareil productif (au niveau du lavage, séchage, déparchage, triage etc) et de la règlementation locale. On appelle Farm Gate price (prix à la sortie de la ferme) le prix d’achat au caféiculteur.

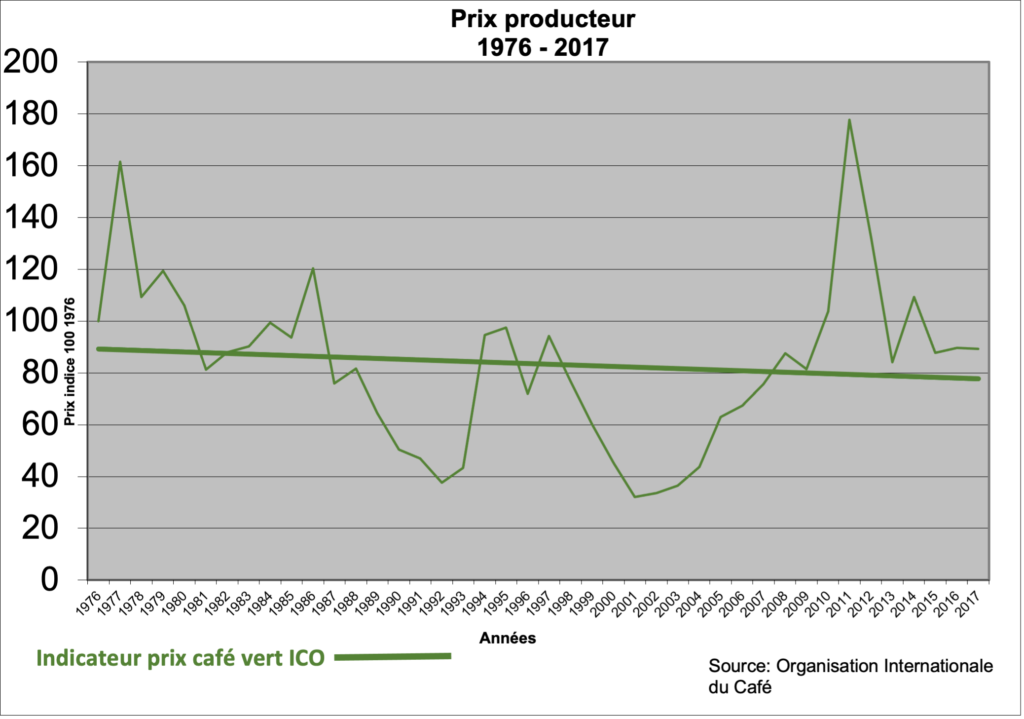

Voici l’évolution de ce prix sur les 45 dernières années :

L’aspect le plus préoccupant à première vue de ce prix est sa volatilité. En effet, celle-ci est très déstabilisatrice pour les pays producteurs, et ne permet pas aux caféiculteurs de planifier et estimer leurs revenus. Sachant que la production se vend généralement en une seule fois, et dès que possible, sinon à l’avance, car il s’agit de la seule source de revenus depuis… la dernière récolte. Ceci ne permet donc pas de lisser le prix de la production sur l’année par des ventes partielles successives. Les cours du café vert définissent à 100% les revenus des producteurs.

Cette volatilité résulte de la financiarisation du produit ainsi que de la gestion (très… efficace ?) des acteurs de l’industrie du café, afin de pouvoir se procurer leur matière première pour toujours moins cher.

La mise en concurrence au niveau mondial de tous les pays producteurs, peu importe leurs niveaux de vie et coûts de production, permet un nivellement par le bas des prix. Tout cela faisant abstraction des terroirs, des cultures locales et bien évidemment des modèles sociaux et structures économiques.

De plus, la gestion d’un stock de café vert « tampon » dans les grands ports occidentaux confère aux importateurs un fort pouvoir de négociation. Ce stock permet par exemple d’absorber au mieux les mauvaises années. En effet lorsque la production baisse, les prix peuvent augmenter sans se décupler, les seuls vrais pénalisés étant les producteurs qui ont perdu partie ou totalité de leur récolte. De même, il permet de profiter des bonnes années : lorsque la production est bonne, les prix peuvent baisser rapidement puisque l’industrie dispose déjà d’un stock important.

Un tel marché donne l’opportunité aux acheteurs et spéculateurs de lisser leur prix d’achat sur une ou plusieurs années. Sachant que les spéculateurs sur les contrats à terme peuvent amortir les mouvements des prix réels en misant à la hausse ou à la basse. Si l’on ne reviendra pas ici sur le fait que le café vert n’a aucune vocation à se bonifier avec le temps et qu’il se dégrade en quelques mois dans les conditions de stockage communément mises en place, le constat est très clair : les producteurs sont les maillons faibles d’une chaîne où tout est fait pour que le prix du café vert soit optimisé à la baisse.

Cette baisse n’apparaît d’ailleurs pas clairement dans le graphe précédent.

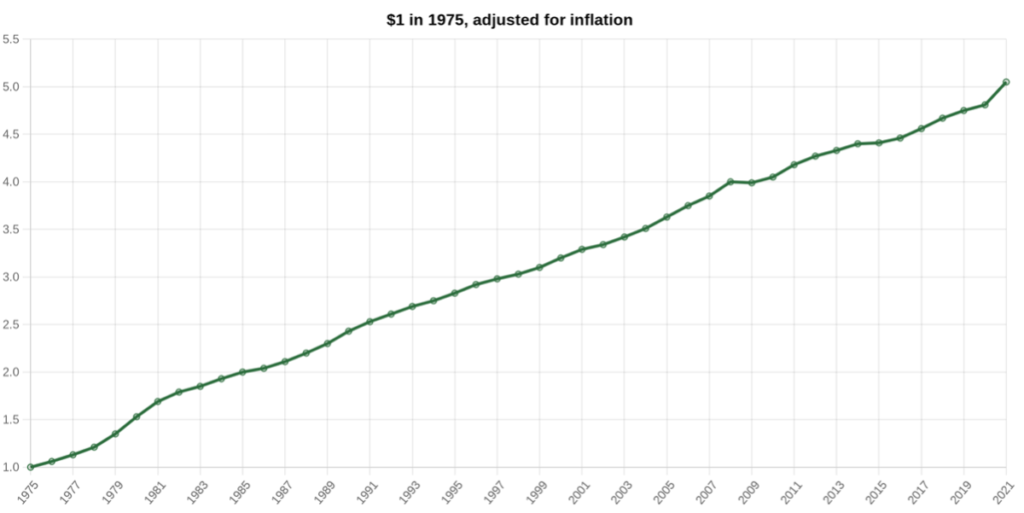

Et si une simple courbe de tendance linéaire permet d’y dessiner cette baisse en absolu (indice 100 = 1,4$), c’est en prenant en compte l’inflation que le constat devient très douloureux. En effet, un dollar américain aujourd’hui ne vaut plus autant qu’un dollar américain par le passé. Pour vous rendre compte de l’impact, voici ce qu’1$ de 1975 a valu au fil du temps. Aujourd’hui, c’est plus de 5$ !

Ainsi par exemple, en 1975, l’une des pires années pour les revenus des producteurs, le prix moyen du café arabica était de 0,65 $… Mais cela reste 3,28 $ d’aujourd’hui, soit bien plus que le cours actuel qui pour certains est dans une hausse « astronomique ». Selon la même logique, le prix moyen du café arabica en 1977 qui était de 2,31 $, nous donnerait… 10,28 $ d’aujourd’hui ! On en est loin. Très loin même. Sachant que, comme nous le verrons dans un prochain article, l’arabica fait figure de privilégié par rapport au café robusta dont le prix (qui est lui coté à Londres) évolue généralement à un niveau deux fois plus bas. Les revenus des producteurs de café robusta sont donc deux fois plus bas que ceux déjà indécents des producteurs d’arabica.

Et on s’étonne encore que des mauvaises pratiques (exploitation des travailleurs, travail des enfants, mécanisation des récoltes, manque d’investissements dans les infrastructures, destruction de l’environnement) se soient systématisées ces dernières décennies…

LA PART DU PRODUCTEUR EST TOUJOURS PLUS FAIBLE DANS LE PRODUIT FINAL

La financiarisation du café vert n’est que le premier effet qu’ont subi les producteurs de café. Le second, et peut-être le plus dramatique, est d’avoir vu le café vendu toujours plus cher au consommateur, et ce tandis que leur part dans la valeur finale s’effondrait.

Dans les années 60-70, la part du café vert comptait encore pour 60-70% du produit final (le café torréfié). En 2013, celle-ci atteignait à peine les 20%. Le phénomène a empiré avec le développement des formats spéciaux comme les capsules ou autres dosettes, ou encore avec des démarches de certification comme le « café de spécialité ». Le paradoxe est que malgré l’achat du café vert à un prix supérieur à celui du marché, la part du producteur diminue dans le prix final tarifé au consommateur.

Ces modèles impliquent une augmentation des marges bénéficiaires à la fois au niveau du sourceur mais aussi du torréfacteur. Et comme nous le décrivions plus haut, le prix du café vert est loin d’être égal au revenu du producteur (le prix FOB vs le Farm Gate price).

La torréfaction du café, autrefois simple service « de base » que pouvait proposer votre épicier pour vous faciliter la vie, est devenue l’alibi d’une captation de la valeur ajoutée. Simple étape de transformation de 15 minutes sur les centaines voire milliers d’heures nécessaires à la préparation du grain, elle s’est progressivement mythifiée au point d’apparaître aujourd’hui comme l’acte de sublimation ultime révélant les richesses d’un grain qui serait sans intérêt autrement.

Le café, qui était auparavant le cœur du produit sinon le produit lui-même, est devenu un simple attribut au service d’un produit qui se définit avant tout par une marque et un placement marketing. La marque de café définit ses produits, propose des gammes et des styles, et établit le lien de confiance avec le consommateur. Nous vous invitons à aller découvrir les trois vagues du café qui résument les grands univers marketing inventés par l’industrie du café en Occident.

Et puisqu’il est crucial que cette torréfaction ait lieu loin de l’origine pour maintenir la structure et la pression du marché mondial du café vert, lorsque nous ne la pratiquons pas nous-même en France, nous importons du café de Belgique, d’Italie, de Suisse, d’Allemagne, des Pays-Bas, de Pologne ou de République Tchèque, que ce soit via leurs marques ou pour fournir nos marques distributeurs. Et nous imposons des droits de douane au café torréfié à l’origine, qui n’existent bien évidemment pas sur le café vert, libre échange oblige.

Ce qui n’empêche personne d’indiquer des pays d’origine sur ce qui reste un produit alimentaire, sans appliquer au café les mêmes exigences que l’on impose nous-mêmes pour éviter les abus sur les produits alimentaires d’origine française ou fabriqués en France.

LA SEULE SOLUTION : RENDRE LA TORRÉFACTION AUX PAYS PRODUCTEURS

Puisque le café vert s’est financiarisé à outrance, et que la torréfaction a isolé le producteur du consommateur au point de voir le premier privé de sa juste part de valeur dans le produit final, c’est le mouvement inverse qui doit être entamé. La torréfaction étant désormais au coeur du produit, elle doit être effectuée dès l’origine. Les revenus des producteurs ne doivent plus être indexés au café vert. Et le prix du café ne doit plus se décider au niveau de la matière première, mais être négocié au niveau du produit fini, dans sa globalité, pour une économie circulaire et solidaire.

Il ne faut pas oublier que la seule raison ayant conduit à ce que l’on torréfie le café en Europe est que par le passé nous n’avions pas les moyens de bien conserver le café torréfié.

Or cela fait des décennies que l’on a fait des progrès considérables, avec des paquets à triple épaisseur de haute qualité, équipés de valve unidirectionnelle, ou même des boîtes en métal protectrices. Ce pourquoi le consommateur peut acheter du café italien, allemand, tchèque ou polonais.

Si jusque dans les années 1970 la vente du café vert faisait encore sens économiquement et techniquement (les prix du café vert étaient honnêtes, et la part de valeur dans le produit final revenant au producteur également), celle-ci non seulement entretient aujourd’hui une pauvreté structurelle dans de nombreuses régions caféières, mais elle n’a plus aucune justification technique et logistique. Et les producteurs le savent bien grâce à internet et au partage de l’information.

Le dernier obstacle est la forte barrière à l’entrée sur le marché que constituent la force de frappe marketing et le storytelling entretenu par les torréfacteurs et industriels européens.

Pour rendre la torréfaction aux producteurs, nous pensons chez Alternative Café que l’initiative la plus efficace et la plus parlante est de permettre aux producteurs d’excellence, qui se sont déjà réappropriés leurs produits, de proposer leurs cafés torréfiés au consommateur européen dès aujourd’hui. La qualité et l’authenticité font la force des cafés torréfiés à l’origine car elles parlent d’elles-mêmes.

Nous nous occupons de faciliter les problématiques réglementaires et juridiques, en les mettant en conformité via notre marque, sans qu’ils aient à chercher les financements indispensables auxquels ils n’ont de toute façon pas accès. Le but est d’immédiatement multiplier les revenus des producteurs de café. C’est à travers des exemples concrets de réussite que les choses pourront changer à l’origine. Nous avons réalisé que le monde du café n’était pas prêt à faire le pas de lui-même et qu’il fallait donc montrer l’exemple afin que le consommateur ait une vraie alternative avec ce modèle plus durable qui répond aux problématiques actuelles et à ses aspirations d’un monde plus éthique et durable.

Si la dégustation des cafés des meilleurs domaines est un outil de choix pour convaincre le consommateur de changer ses habitudes de consommation, un travail d’explication et d’éducation par rapport au café et à son économie est indispensable pour généraliser la torréfaction à l’origine au-delà des cafés d’exception. C’est pour cela que nous rédigeons des articles comme celui-ci.

À terme, les producteurs pourront s’appuyer sur des labels, des appellations et protections, et avoir accès à des moyens de financement adéquats pour lancer leurs propres marques et exporter leur café torréfié à l’origine, Alternative Café leur ayant servi d’ambassadeur. Et comme nous le faisons lorsque nos produits agricoles sont abusés ou copiés, ils pourront à terme faire reconnaître leur légitimité et l’identité de leurs produits d’un point de vue juridique et commercial. Le futur s’annonce passionnant !